Преимущества перехода ИП на патентную систему налогообложения

Патентная система налогообложения (ПСН)

Специальный налоговый режим, цель которого - создание более простых условий налогообложения для определенных категорий налогоплательщиков за счет низкой ставки налога и освобождения от уплаты некоторых из них.

Плюсы перехода индивидуального предпринимателя на патентную систему налогообложения:

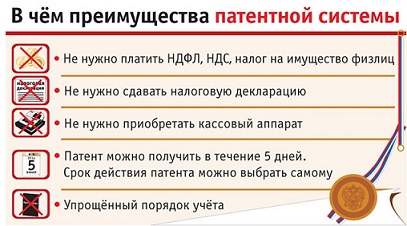

+ При применении ПСН индивидуальный предприниматель платит ОДИН НАЛОГ – за выданный патент, причем сумма налога не зависит от фактических доходов ИП. Субъект РФ, в котором осуществляется деятельность, устанавливает фиксированный потенциально возможный годовой доход, исходя из которого рассчитывается стоимость патента. Таким образом, ИП освобождается от уплаты НДФЛ, НДС (кроме НДС с товаров, ввозимых на территорию РФ и в иных случаях, предусмотренных НК РФ) и налога на имущество физических лиц. А платит в бюджет заранее определенную и неизменную сумму налога за патент.

Для справки! Государством предусмотрена возможность оплаты патента как сразу, так и в два этапа. При получении патента менее чем на 6 месяцев вся сумма налога уплачивается целиком в течение 25 дней с момента получения патента. Если срок патента превышает полгода, то одна треть уплачивается не позднее 25 календарных дней после начала осуществления деятельности, оставшиеся две трети — не позднее 30 календарных дней со дня окончания периода, на который был получен патент. При этом ИП не нужно рассчитывать налог самостоятельно. Налоговая инспекция выдает документ «Патент на право применения патентной системы налогообложения», в котором уже рассчитаны суммы налога и сроки оплаты патента. Все, что остается индивидуальному предпринимателю – не пропустить указанные сроки.

+ ИП применяет упрощенный порядок ведения учета – ведется только налоговый учет доходов в книге учета доходов индивидуального предпринимателя, применяющего патентную систему налогообложения. Книга ведется отдельно по каждому полученному патенту, где нужно будет фиксировать всю полученную выручку. Как вести книгу доходов – в программе или просто в Excel , выбирать только самому индивидуальному предпринимателю. Главное, чтобы в ней были отражены все полученные доходы.

+ Отсутствует необходимость приезжать в налоговые органы для сдачи декларации. Декларация по налогу, уплачиваемому в связи с применением патентной системы налогообложения, в налоговые органы не представляется. Это экономит время и нервы налогоплательщиков. Взаимоотношения индивидуальных предпринимателей и налоговых органов значительно упрощаются, а это в свою очередь снижает количество конфликтов с инспекциями.

+ ИП на патенте могут не использовать ККТ при осуществлении наличных денежных расчетов или расчетов с использованием платежных карт. Вместо этого они должны выдавать по требованию покупателя документ, подтверждающий прием наличных денежных средств. Этот фактор для многих ИП может стать решающим при выборе режима налогообложения, но здесь необходимо помнить, что если Вы оказываете услуги населению и не используете ККТ, то документом расчета с клиентом может служить только бланк строгой отчетности (БСО), напечатанный в типографии с указанием серии и номера документа. Как правило, в типографиях есть заранее разработанные БСО, поэтому заказать их достаточно просто.